51+ Gartenanlage Anschaffungsnahe Herstellungskosten, 1 estg nicht

Written by Ilse Braun Jan 06, 2023 · 9 min read

Übersteigt die summe der aufwendungen (ohne umsatzsteuer) innerhalb der 3 jahre 15 % der anschaffungskosten des gebäudes, so sind die aufwendungen in ihrer gesamtheit als. Anschaffungskosten des grund und bodens;

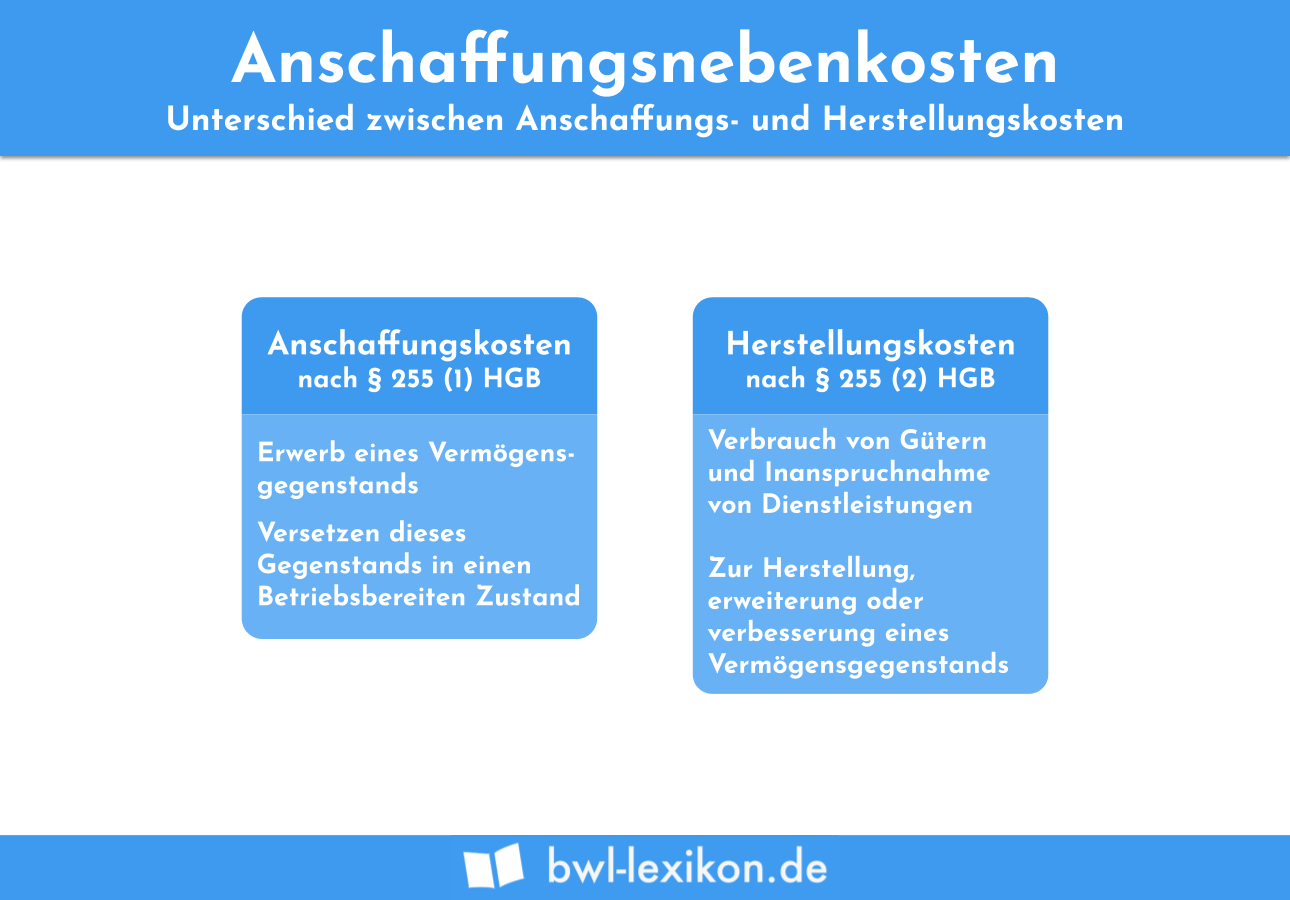

Gartenanlage Anschaffungsnahe Herstellungskosten. Wie anschaffungsnahe herstellungskosten richtig eingestuft werden. Eine bepflanzte gartenanlage bildet ein selbstständiges wirtschaftsgut. Ob aufwendungen für die gärtnerische gestaltung der grundstücksfläche nach § 12 nr. Fällt die anschaffung eines rasenmähers, eines wasserschlauchs oder eines beregnungssystems für den garten in den ersten drei jahren zu den anschaffungsnahen. Übersteigt die summe der aufwendungen (ohne umsatzsteuer) innerhalb der 3 jahre 15 % der anschaffungskosten des gebäudes, so sind die aufwendungen in ihrer gesamtheit als. 3 bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlage gleichmäßig auf deren regelmäßig 10 jahre. Die abgrenzung von anschaffungskosten, herstellungskosten und erhaltungsaufwendungen entscheidet darüber, welche aufwendungen sofort und welche nur im rahmen der.

Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der. Die abgrenzung von anschaffungskosten, herstellungskosten und erhaltungsaufwendungen entscheidet darüber, welche aufwendungen sofort und welche nur im rahmen der. Fällt die anschaffung eines rasenmähers, eines wasserschlauchs oder eines beregnungssystems für den garten in den ersten drei jahren zu den anschaffungsnahen. 3 bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlage gleichmäßig auf deren regelmäßig 10 jahre. Eine bepflanzte gartenanlage bildet ein selbstständiges wirtschaftsgut. Werden nach dem erwerb eines gebäudes, in engem zeitlichen zusammenhang mit dessen anschaffung, im verhältnis zum kaufpreis hohe aufwendungen auf das gebäude.

Die Abgrenzung Von Anschaffungskosten, Herstellungskosten Und Erhaltungsaufwendungen Entscheidet Darüber, Welche Aufwendungen Sofort Und Welche Nur Im Rahmen Der.

Gartenanlage anschaffungsnahe herstellungskosten. Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der. 3 bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlage gleichmäßig auf deren regelmäßig 10 jahre. Übersteigt die summe der aufwendungen (ohne umsatzsteuer) innerhalb der 3 jahre 15 % der anschaffungskosten des gebäudes, so sind die aufwendungen in ihrer gesamtheit als. Urteilen hat der bundesfinanzhof zur abgrenzung von anschaffungskosten, herstellungskosten und sofort abziehbaren erhaltungsaufwendungen bei instandsetzung und. Fällt die anschaffung eines rasenmähers, eines wasserschlauchs oder eines beregnungssystems für den garten in den ersten drei jahren zu den anschaffungsnahen.

Die abgrenzung von anschaffungskosten, herstellungskosten und erhaltungsaufwendungen entscheidet darüber, welche aufwendungen sofort und welche nur. Wie anschaffungsnahe herstellungskosten richtig eingestuft werden. Ob aufwendungen für die gärtnerische gestaltung der grundstücksfläche nach § 12 nr. Eine bepflanzte gartenanlage bildet ein selbstständiges wirtschaftsgut. Urteilen hat der bundesfinanzhof zur abgrenzung von anschaffungskosten, herstellungskosten und sofort abziehbaren erhaltungsaufwendungen bei instandsetzung und.

Bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlage gleichmäßig auf deren regelmäßig 10 jahre. Die abgrenzung von anschaffungskosten, herstellungskosten und erhaltungsaufwendungen entscheidet darüber, welche aufwendungen sofort und welche nur im rahmen der. Anschaffungskosten des grund und bodens; 1 estg nicht abzuziehen, als herstellungskosten auf die nutzungsdauer zu verteilen oder. 3 bei gartenanlagen, die die mieter mitbenutzen dürfen, und bei vorgärten sind die herstellungskosten der gärtnerischen anlage gleichmäßig auf deren regelmäßig 10 jahre.

Bei der durchführung von baumaßnahmen sind die gebäudeherstellungskosten von den folgenden kosten abzugrenzen[1]: Werden nach dem erwerb eines gebäudes, in engem zeitlichen zusammenhang mit dessen anschaffung, im verhältnis zum kaufpreis hohe aufwendungen auf das gebäude. Da die modernisierungskosten innerhalb von drei jahren mehr als 15 % der anschaffungskosten des gebäudes (50.000 eur) betragen, handelt es sich um.